リフォームでも、一定の条件を満たせば住宅ローン控除をしっかり利用できますよ。

私自身、過去にリフォームの相談を受けた際、「新築じゃないから税金は戻ってこない」と誤解されている方をたくさん見てきました。

大きな金額が動くリフォーム工事において、税金が手元に戻ってくる住宅ローン控除は、家計の負担を減らす大きな支えになりますね。

まずは、住宅ローン控除の全体像を表にまとめました。

| 項目 | 概要 |

|---|---|

| 対象工事 | 増築、改築、大規模な修繕、省エネ改修など |

| 控除率 | 年末の住宅ローン残高の0.7% |

| 控除期間 | 10年間 |

| 必須条件 | 工事費用100万円超、借入期間10年以上など |

| 必要書類 | 増改築等工事証明書、確定申告書など |

| 最新情報 | 2026年改正で子育て世帯への優遇措置あり |

リフォームで住宅ローン控除が使える理由は、国が古い家を長く大切に使う方針を打ち出していて、税制面で手厚くサポートしてくれているためです。

とくに2026年の税制改正では、子育て世帯や若者夫婦に対する支援が強化されており、国全体でリフォームを後押しする動きがどんどん加速していますよ!

詳しくは「2026年最新のリフォーム減税を徹底解説!最大控除を受けるための全知識」の記事もあわせてご確認ください。

具体的には、年末の住宅ローン残高の0.7%が最長10年間にわたって所得税や住民税から差し引かれます。

たとえば、年末残高が2,000万円ある場合、1年間で最大14万円、10年間で最大140万円の税金が戻ってくる計算になります。

140万円の節約になれば、新しくなったリビングに最新の大型テレビを設置したり、新しいソファを新調したりと、毎日の生活をさらに楽しくする資金にあてられますね。

もらえるはずだったお金を逃さないためにも、2026年の最新ルールを把握し、正しい手順で確定申告を行うことが必要です。

詳しくは「リフォームの確定申告はこれで解決!迷わずできる減税手続きと必要書類」の記事もあわせてご確認ください。

■ 住宅ローン控除がおすすめな人

- リフォーム費用を支払うために、返済期間10年以上の住宅ローンを組む人

- リフォーム費用が100万円を超えている人

- リフォーム後の床面積が50㎡以上ある人

■ 住宅ローン控除をおすすめしない人

- リフォーム費用をすべて現金で支払う人

- 住宅ローンの借入期間が10年未満の人

- リフォーム費用が100万円以下の人

住宅ローン控除の対象となる人は、手続きを忘れてしまうと数十万円から数百万円単位で損をしてしまいます。

まずは本記事を最後まで読んで、増改築等工事証明書の手配や確定申告の準備を進めてくださいね。

■ この記事を読んでわかること

- リフォームで住宅ローン控除を受けるための必須条件

- 2026年(令和8年度)税制改正の最新の変更点

- 住宅ローン控除とリフォーム促進税制の選び方の基準

- 初年度の確定申告の手続きと必要書類の一覧

- 増改築等工事証明書の取得方法と費用の目安

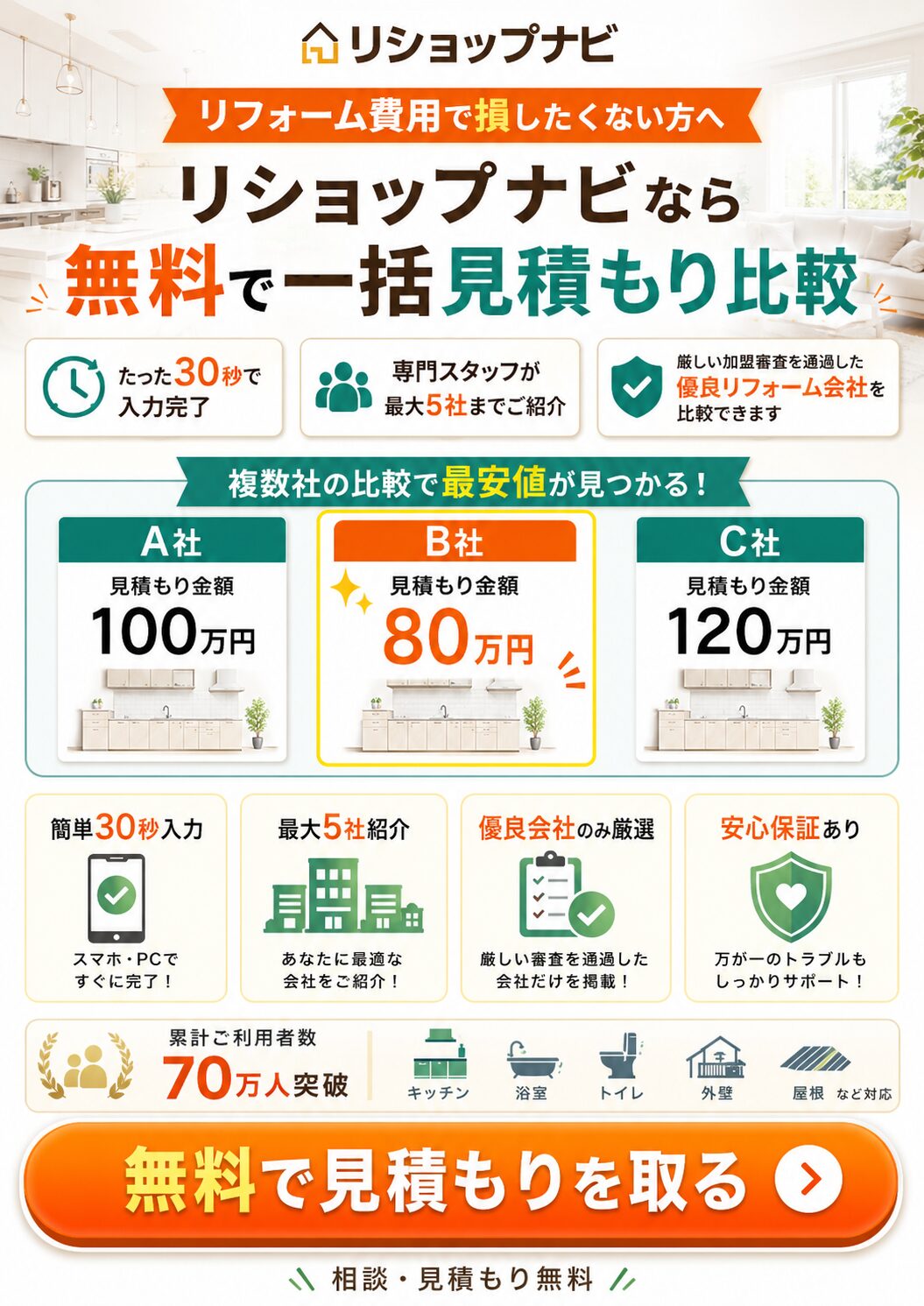

リフォーム費用は、

同じ工事内容でも依頼する会社によって

見積もり金額が大きく変わることがあります。

特に、

キッチン・浴室・トイレなどの水回りリフォームや、

外壁・屋根・外構工事は、

会社ごとに提案内容や費用に差が出やすい部分です。

そのため、

いきなり1社だけで決めるのではなく、

複数社の見積もりを比較して、

工事内容と費用のバランスを確認しておくこと

が大切です。

リショップナビなら、

水回りから外構まで幅広いリフォームに対応しており、

希望内容に合うリフォーム会社を無料で比較できます。

\リフォームで損したくない方は、まず無料で相見積もり/

住宅会社を無料で比較

予算・間取り・土地探し・会社選びの悩みを整理して、

理想の住まいに合う住宅会社探しをサポート。

比較ページを先にチェック

※相談したからといって契約する必要はありません

リフォームの住宅ローン控除は使える?

リフォーム工事でも、もちろん住宅ローン控除は使えますよ。

住宅の性能を向上させる改修や増築など、国が定める基準をクリアしたリフォームであれば、新築購入時と同じように税金が戻ってくる仕組みになっています。

実際に私の周りでも、多くの方が中古住宅の購入と合わせたリフォームや、ご自宅の大規模改修で住宅ローン控除を活用して家計の負担を大幅に減らしています。

ただし、ほかの減税制度との違いをしっかり理解して、ご自身の状況に合う制度を選ぶ必要がありますね。

リフォームも住宅ローン控除の対象

一定の要件を満たすリフォーム工事は、住宅ローン控除の対象になります。

国が古い家を長く大切に使う方針を強く打ち出しているためですね。

たとえば、壁を取り払って間取りを変更するような大がかりな改修や、断熱材を入れる省エネ化の工事などが該当します。

単なるクロスの張り替えといった小さな修繕は対象外ですが、生活の質を向上させる本格的なリフォームであれば、住宅ローン控除を利用して支払う税金の負担を軽くできますよ。

詳しくは「2026年版リフォーム費用相場の真実!補助金を使って賢く安く抑えるコツ」の記事もあわせてご確認ください。

| リフォーム工事の種類 | 住宅ローン控除の対象 |

|---|---|

| 大規模な間取り変更 | 対象になる |

| 省エネ・バリアフリー改修 | 対象になる |

| 単なる壁紙の張り替えのみ | 対象にならない |

| 軽微な設備の交換のみ | 対象にならない |

リフォーム促進税制との違いに注意

リフォームで使える減税制度には、住宅ローン控除とは別に「リフォーム促進税制」と呼ばれる仕組みが存在します。

リフォーム促進税制は、ローンを組まずに手元の現金でリフォーム費用を支払う場合や、5年といった短い期間でローンを組む場合に使える減税制度です。

住宅ローン控除は10年以上の長期ローンを組む人が対象になるため、工事費用の支払い方法やローンの借入期間によって、選ぶべき制度が大きく変わってきますね。

| 比較する項目 | 住宅ローン控除 | リフォーム促進税制 |

|---|---|---|

| 支払いの条件 | 10年以上のローン | 現金支払い・短期ローン |

| 控除の適用期間 | 10年間 | 1年間(工事完了した年) |

| 控除額の計算 | ローンの年末残高ベース | 標準的な工事費用ベース |

減税制度はどちらか一方しか使えない

原則として、同じリフォーム工事に対して住宅ローン控除とリフォーム促進税制を同時に併用して使うことはできません。

ひとつの工事で二重に税金の優遇を受けることを防ぐ決まりになっているからです。

たとえば、お風呂の省エネリフォームをおこなった場合、住宅ローン控除を申請すると、リフォーム促進税制での申請は却下されてしまいます。

手元に戻ってくる金額が大きくなるほうの制度を、ご自身の借入期間や工事の規模に合わせて賢く選ぶ必要がありますね。

詳しくは「リフォームローンのシミュレーションで総額を徹底比較!あなたに最適な銀行と金利がわかります」の記事もあわせてご確認ください。

| 減税制度の併用ルール | 併用の可否 |

|---|---|

| 同じ箇所の工事で併用 | 併用できない |

| 住宅ローン控除と各種補助金 | 条件を満たせば併用可能 |

| リフォーム促進税制と各種補助金 | 条件を満たせば併用可能 |

CEO 城土

CEO 城土建設業界30年のCEO

リフォームのローン控除は、制度を知っているだけで数十万円の差が出ます!現金払いかローンか、支払いの計画段階でどちらがお得かしっかり比較検討することが大切ですよ。

リフォームの住宅ローン控除の必須条件

リフォームで住宅ローン控除を利用するためには、国が定めているいくつかの必須条件をすべてクリアする必要があります。

せっかく対象になるリフォーム工事をおこなっても、ローンの借入期間が短すぎたり、工事費用が基準に満たなかったりすると、控除を受けることができなくなってしまいます。

「こんなはずじゃなかった」と後悔しないために、リフォーム会社と契約を結んだり、住宅ローンの申し込みをする前に、ご自身の計画が以下の条件を満たしているか、必ずひとつずつチェックしてくださいね。

工事費用が100万円を超えているか

リフォームで住宅ローン控除を受けるための第一関門は、対象となる工事の費用がトータルで100万円を超えていることです。

90万円や99万円といった費用では、残念ながら住宅ローン控除の対象外となってしまいます。

ここで注意していただきたいのは、この100万円には「補助金を使って安くなった分」は含まれないという点です。

複数の部屋をまとめて改修するなど、ある程度まとまった規模のリフォーム工事を計画することをおすすめしますよ。

詳しくは「水回りリフォーム費用の相場を徹底解説!お得なセットプランと補助金活用術」の記事もあわせてご確認ください。

詳しくは「水回りセットリフォームの費用相場を公開!後悔しない業者選びと補助金活用術」の記事もあわせてご確認ください。

| 工事費用の条件 | 判定の基準 |

|---|---|

| 費用の下限 | 100万円を超えること |

| 居住部分の割合 | 工事費用の半分以上が居住用であること |

| 補助金の扱い | 補助金をもらった分は費用から差し引いて計算 |

リフォーム後の床面積が50㎡以上か

次に確認すべきなのが、リフォーム工事を終えたあとのご自宅の床面積が50㎡以上あるかどうかです。

これは、ご家族がゆとりを持って生活できる広さの住宅を対象としているためですね。

また、この床面積の半分以上が、ご自身が生活するための居住スペースである必要があります。

店舗が併設されているような住宅をリフォームする場合は、居住スペースの割合に気をつけてください。

- 床面積の条件: リフォーム工事後の床面積が50㎡以上

- 面積の測り方: マンションの場合は内法面積(壁の内側の面積)、戸建ての場合は壁芯面積(壁の厚みの中心線で囲まれた面積)

- 居住割合: 床面積の2分の1以上が、ご自身の居住用スペースであること

詳しくは「マンションリフォームの費用相場!2025年最新の補助金活用で賢く節約」の記事もあわせてご確認ください。

住宅ローンの借入期間が10年以上か

リフォーム費用の支払いのために組む住宅ローンの借入期間が、10年以上であることも必須条件です。

5年や8年といった短い期間で返済を終える設定でローンを組んでしまうと、住宅ローン控除は適用されなくなってしまいます。

毎月の返済額を増やして早くローンを終わらせたいお気持ちもよくわかりますが、税金を取り戻すためには、あえて10年以上の余裕を持った返済期間に設定し、住宅ローン控除のメリットを最大限に生かすことをおすすめします。

| 借入期間の条件 | 判定結果 |

|---|---|

| 10年以上のローン | 住宅ローン控除の対象になる |

| 10年未満のローン | 住宅ローン控除の対象にならない |

| 途中で繰り上げ返済した場合 | 当初の借入日から10年未満になると、その時点から対象外 |

年間の合計所得金額が2,000万円以下か

住宅ローン控除は、リフォームをする方の年間の合計所得金額が2,000万円以下でなければ利用できません。

これは、高所得者に対する優遇を制限するためのルールです。

年収ではなく「所得金額」で判断するため、会社員の方であれば給与収入から給与所得控除を差し引いたあとの金額が2,000万円以下である必要があります。

多くの一般的なご家庭であればこの所得制限に引っかかることはありませんが、自営業の方や副収入がある方は、ご自身の所得をしっかり確認してくださいね。

詳しくは「リフォームの贈与税で絶対に損しない!非課税枠とみなし贈与を回避する正しい手順」の記事もあわせてご確認ください。

- 所得の制限: リフォームをする年の合計所得金額が2,000万円以下

- 判定の基準: 年収ベースではなく、各種控除を引いたあとの「所得」ベース

- 注意すべき年: リフォームをしてから10年間、毎年この所得制限の判定がおこなわれる

CEO 城土建設業界30年のCEO

条件の中でも「工事費用100万円超」と「借入期間10年以上」は忘れがちです!補助金を差し引いた後の金額が100万を超えるように、工事内容をまとめて計画するのがコツですよ。

2026年改正!リフォーム住宅ローン控除

リフォームの住宅ローン控除は、2026年(令和8年度)の税制改正によってルールが大きく変わります。

これからリフォームを計画する方にとって、もらえるお金の額や対象となる住宅の性能基準が見直されたことは見逃せないポイントです。

私自身、制度の変更を知らずに損をしてしまった方を現場で何人も見てきました。

数十万円単位の損をしないためにも、ご自身の計画が新しいルールにどう当てはまるのか、最新の情報をしっかりと把握しておきましょう。

制度は2030年まで延長が決定した

住宅ローン控除の制度自体は、2030年まで延長されることが決定しました。

これまでは「2025年末で終わってしまうのでは」と焦ってリフォーム会社を決めてしまう方も多くいらっしゃいました。

しかし、延長が確定したことで、ご家族としっかり話し合いながら、納得のいくリフォーム計画を立てる時間的な余裕が生まれましたね。

焦って契約して後悔するより、じっくりと優良なリフォーム会社を比較検討することをおすすめしますよ。

| 制度の期間 | 改正前のルール | 2026年改正後のルール |

|---|---|---|

| 適用される期限 | 2025年12月31日まで | 2030年12月31日まで延長 |

| 税金が戻る控除期間 | 10年間 | 10年間(据え置き) |

| 控除率 | 0.7% | 0.7%(据え置き) |

子育て世帯や若者夫婦への優遇措置

今回の2026年改正で一番の目玉となるのが、子育て世帯や若者夫婦に対する借入限度額の上乗せ優遇措置です。

国が若い世代の住環境づくりを強力にサポートするため、一般の世帯よりも住宅ローン控除の対象となる金額の上限が高く設定されました。

具体的には、19歳未満のお子様がいるご家庭や、ご夫婦のどちらかが40歳未満の世帯であれば、通常より多くの税金が戻ってくる可能性が高いです。

該当する方は、この優遇措置をフル活用してゆとりある資金計画を立ててくださいね。

詳しくは「失敗しない2026年のリフォーム補助金!対象工事と確実にもらう手順を解説」の記事もあわせてご確認ください。

| 住宅の性能 | 一般世帯の借入限度額 | 子育て・若者夫婦の借入限度額 |

|---|---|---|

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 |

省エネ基準を満たさないと対象外に?

今後リフォームを行う場合、ご自宅が省エネ基準適合住宅の条件を満たしているかどうかが極めて重要になります。

なぜなら、2026年以降は、一定の省エネ性能を満たさない古い基準のままの住宅は、住宅ローン控除の適用対象外となってしまう可能性が高いからです。

「断熱リフォームには費用がかかる」と心配されるかもしれませんが、冷暖房費の節約効果や、国からもらえる補助金を組み合わせることで、最終的な出費は大きく抑えられますよ。

まずはリフォーム会社に省エネ基準を満たすプランを提案してもらいましょう。

詳しくは「住宅省エネ2026キャンペーンを解説! 2025年との違いや補助金額がわかります」の記事もあわせてご確認ください。

詳しくは「窓の断熱リフォーム費用が安くなる!2026年の補助金と光熱費シミュレーション」の記事もあわせてご確認ください。

| 住宅の省エネ性能 | 住宅ローン控除の適用対象 |

|---|---|

| 長期優良住宅・低炭素住宅 | 対象になる(限度額が最も高い) |

| ZEH水準省エネ住宅 | 対象になる |

| 省エネ基準適合住宅 | 対象になる |

| 省エネ基準を満たさない住宅 | 原則として対象外になる可能性が高い |

CEO 城土建設業界30年のCEO

2026年の改正で、省エネ化の重要性がさらに増しましたね。断熱工事は初期費用がかかりますが、毎月の光熱費がぐっと下がるので長い目で見ればプラスになりますよ!

状況別!リフォーム住宅ローン控除選び方

リフォームで住宅ローン控除を選ぶべきか、リフォーム促進税制を選ぶべきか迷われる方は本当に多いです。

リフォーム費用の支払い方法や住宅ローンの借入期間によって、手元に戻ってくる税金の金額が大きく変わってくるからですね。

1,000万円規模の改修を長期ローンで組むなら住宅ローン控除をおすすめしますし、現金払いで水回りのみを直すならリフォーム促進税制が合っています。

ご自身の資金計画と照らし合わせて、損をしない制度の選び方をご案内します。

詳しくは「外壁塗装のローン選びはこれで安心!審査基準や金利相場のシミュレーションを徹底解説」の記事もあわせてご確認ください。

借入10年以上で大型改修ならローン控除

10年以上の住宅ローンを組んで、間取り変更や断熱改修などの大型リフォームをする方には、住宅ローン控除の利用を一択でおすすめします。

10年間にわたって継続的に税金が戻ってくるため、トータルの減税効果が非常に大きくなるからです。

借入金額が大きく、年末残高が長く残りやすい人ほど大きな恩恵を受けられますよ。

長期のローン返済に不安を感じる方もいらっしゃいますが、控除率(0.7%)による節税効果を含めて計算すると、無理に現金で支払うよりも家計にゆとりを持たせることができます。

詳しくは「我が家の固定資産税はリフォームでどうなる!上がるケースと下がる条件を徹底解説」の記事もあわせてご確認ください。

| 住宅ローン控除が向いている人 | 理由とメリット |

|---|---|

| 10年以上のローンを組む人 | 住宅ローン控除の必須要件を満たすため |

| リフォーム費用が高額な人 | 10年間の減税効果がトータルで大きくなるため |

| 手元に現金を残したい人 | 住宅ローン控除で支払いの負担を減らせるため |

自己資金メイン・短期なら促進税制

リフォーム費用を全額現金で支払う方や、住宅ローンの借入期間が10年未満の方には、リフォーム促進税制の利用をおすすめします。

住宅ローン控除の必須要件である「10年以上の借入」を満たせない方でも、リフォーム促進税制であれば税金の優遇を受けられるからですね。

税金が戻ってくる期間は工事が完了した年の1年間のみとなりますが、バリアフリー改修や省エネ基準適合住宅への改修などをおこなうことで、数十万円単位の税金を取り戻すことができますよ。

詳しくは「窓の断熱リフォーム費用と最新補助金を徹底解説!失敗しない業者の選び方も大公開」の記事もあわせてご確認ください。

詳しくは「失敗しない玄関ドアのリフォーム費用と相場!2026年最新の補助金で賢く交換」の記事もあわせてご確認ください。

| リフォーム促進税制が向いている人 | 理由とメリット |

|---|---|

| 全額を現金で支払う人 | 住宅ローンを組まなくても利用できるため |

| 10年未満のローンを組む人 | 住宅ローン控除の対象外となる部分をカバーできるため |

| 水回りなどの部分的な改修をする人 | 対象となる特定の工事でしっかり減税されるため |

迷ったらプロにシミュレーションを依頼

リフォームで住宅ローンの控除を使うべきか、リフォーム促進税制を使うべきか迷った場合は、リフォーム会社の担当者や税理士にシミュレーションを依頼してください。

リフォームの工事費用や、お客様ご自身の年間の所得制限の状況、住宅ローンの借入期間など、複雑な条件が絡み合うため、個人で正確な計算をするのは大変だからです。

契約を結ぶ前の見積もりの段階で、具体的な減税効果の金額を提示してもらうことが、失敗や後悔を防ぐ一番のポイントになりますね。

| プロに確認すべきポイント | 相談する内容の例 |

|---|---|

| 減税額の比較 | 住宅ローン控除と促進税制で戻る金額の差額 |

| 対象工事の確認 | 計画しているリフォームが減税の対象になるか |

| 併用できる補助金 | 国や自治体のリフォーム補助金と併用できるか |

CEO 城土建設業界30年のCEO

どちらの制度がお得かは、一人ひとり全く違います。自己判断せずに、必ずリフォーム会社のプロに複数のパターンでシミュレーションを出してもらうのが一番安心ですよ!

リフォーム住宅ローン控除の確定申告手順

リフォームで住宅ローン控除の適用を受けるためには、初年度に必ずご自身で確定申告の手続きをおこなう必要があります。

税務署はあなたのリフォーム工事の内容や、ローンの借入状況を自動的に把握してはくれないからです。

筆者が初めて税務署へ確定申告に出向いたときは、山積みの書類を前に冷や汗をかきながら格闘した苦い経験があります。

でも、事前に必要書類をしっかりと集めて準備しておけば、ご自宅のパソコンやスマートフォンからでもスムーズに手続きを終わらせられますよ。

数十万円の税金を取り戻し損ねる失敗がないように、正しい手順と書類リストを確認して手続きを進めてくださいね。

初年度の確定申告は絶対に自分で行う

リフォーム工事が完了した翌年の2月16日から3月15日までの間に、必ずご自身で確定申告の手続きを済ませてください。

会社員の方だと「会社の年末調整で処理してくれるのでは」と勘違いされがちですが、初年度だけは例外となります。

確定申告の時期が近づくと税務署の窓口は大混雑して、待ち時間が数時間に及ぶことも珍しくありません。

国税庁のウェブサイトを利用して、ご自宅のパソコンから申告データを作成する方法をおすすめします。

わざわざ混み合う税務署に足を運ばなくても、あっけなく提出を完了させることができますよ。

| 確定申告のステップ | 具体的な作業内容 |

|---|---|

| ステップ1 | リフォーム会社や銀行から必要な書類をすべて集める |

| ステップ2 | 国税庁のサイトの画面の指示に従って金額を入力する |

| ステップ3 | 3月15日の期限までに税務署へデータを送信する |

確定申告に必要な書類リスト一覧まとめ

リフォームの住宅ローン控除を税務署へ申告するためには、増改築等工事証明書や源泉徴収票など、複数の書類を1つも漏らさずに集める必要があります。

「申告の直前に集めればいいや」と油断していると、書類の発行までに時間がかかって期限に間に合わなくなるトラブルが本当によく起きます。

とくにリフォーム会社に発行してもらう増改築等工事証明書は、手元に届くまでに数週間かかるケースもあります。

手戻りが発生して何度も税務署へ行く羽目にならないように、以下の表を確認して早め早めに行動してくださいね。

| 必要な書類の名前 | 書類の入手先 |

|---|---|

| 確定申告書と計算明細書 | 税務署(または国税庁のサイト) |

| 源泉徴収票 | お勤め先の会社 |

| 住宅ローンの年末残高証明書 | 住宅ローンを組んだ金融機関 |

| 増改築等工事証明書 | 工事をおこなったリフォーム会社 |

| 工事の請負契約書のコピー | 工事をおこなったリフォーム会社 |

| 住民票の写し | お住まいの市区町村の役所 |

2年目以降は会社の年末調整で完結する

初年度の確定申告という大きな壁を無事に乗り越えれば、2年目から10年目までのリフォームの住宅ローン控除の手続きは、お勤め先の年末調整だけで簡単に終わらせることができます。

毎年わざわざ税務署へ行く必要はなくなるので安心してくださいね。

秋ごろになると、税務署から控除申告書という専用の用紙がご自宅あてにドサッとまとめて送られてきます。

さらに金融機関からも住宅ローンの年末残高証明書が届くので、2つの書類を会社の担当部署に提出するだけです。

税務署から届く控除申告書を紛失してしまうと再発行に大変な手間がかかるので、大切に保管してください。

| 2年目以降の手続き | 詳細な内容 |

|---|---|

| 書類を提出する相手 | お勤め先の会社の担当部署 |

| 書類を提出する時期 | 毎年11月〜12月頃(年末調整の時期) |

| 提出する書類① | 税務署から送られてくる住宅借入金等特別控除申告書 |

| 提出する書類② | 金融機関から送られてくる住宅ローンの年末残高証明書 |

CEO 城土建設業界30年のCEO

初年度の確定申告は面倒に感じるかもしれませんが、最近はスマホで簡単に済ませられます!必要書類だけは早めにリフォーム会社にお願いしておくとスムーズですよ。

必須書類!リフォームの住宅ローン控除

リフォームで住宅ローン控除の適用を受けるためには、通常の確定申告の書類に加えて「増改築等工事証明書」という必須書類を税務署へ提出しなければなりません。

新築購入時には求められない、リフォームならではの特別な証明書だからです。

増改築等工事証明書がないと、どれだけ高額なリフォーム工事をおこなっても住宅ローン控除は適用されず、税金は1円も戻ってきません。

手配のスケジュールや費用目安を把握して、忘れずに入手してくださいね。

増改築等工事証明書はどこでもらえる?

増改築等工事証明書は、市区町村の役所や税務署に行っても発行してもらえません。

リフォーム工事をおこなったリフォーム会社の建築士や、国が指定する検査機関などに依頼して発行してもらう必要があります。

証明書を発行するためには、専門的な知識を持った建築士による現場の確認が必須となるためです。

住宅ローン控除の手続きをスムーズに進めるためにも、まずは工事を依頼するリフォーム会社に証明書の発行が可能かどうかを確認することをおすすめしますよ。

| 証明書の発行元 | 特徴とおすすめ度 |

|---|---|

| リフォーム会社の建築士 | 窓口がひとつで一番スムーズ(おすすめ) |

| 指定確認検査機関 | リフォーム会社経由で依頼可能 |

| 登録住宅性能評価機関 | リフォーム会社経由で依頼可能 |

| 住宅瑕疵担保責任保険法人 | リフォーム会社経由で依頼可能 |

証明書の発行にかかる費用相場と期間

増改築等工事証明書の発行には費用がかかります。

誰でも無料でもらえる書類ではありません。

リフォーム会社や検査機関によって金額は異なりますが、数万円から10万円程度の費用が発生します。

また、発行までに数週間から1ヶ月程度の日数がかかる点にも注意が必要ですね。

「費用がかかるのは嫌だ」と負担に感じる方もいらっしゃいますが、住宅ローン控除を利用して戻ってくる数十万円の税金と比較すれば、コストパフォーマンスは非常に高い投資になりますよ。

| 項目 | 目安となる相場 |

|---|---|

| 発行費用(リフォーム会社) | 2万円〜5万円程度 |

| 発行費用(外部の検査機関) | 5万円〜10万円程度 |

| 発行にかかる期間 | 2週間〜1ヶ月程度 |

工事後の発行はトラブルの元なので注意

増改築等工事証明書の発行依頼は、必ずリフォームの工事が始まる前に済ませてください。

工事がすべて完了してから証明書の発行をお願いすると、壁の内側の断熱材など、すでに隠れてしまった部分の確認ができず、発行を断られてしまうリスクがあるからです。

万が一証明書が発行されないと、住宅ローン控除を受ける権利を失ってしまいます。

契約を結ぶタイミングで、リフォーム会社の担当者に発行の依頼をセットで申し込んでおくと安心ですね。

| 依頼のタイミング | 発生するリスク |

|---|---|

| 工事が始まる前(推奨) | スムーズに確認・発行され安心 |

| 工事の途中 | 確認できない箇所が出る可能性あり |

| 工事の完了後 | 最悪の場合、発行を断られる |

CEO 城土建設業界30年のCEO

「工事が終わってから証明書が欲しい」と言われても、壁の裏は確認できないのでお断りするケースがよくあります。必ず契約前に担当者へ伝えてくださいね!

リフォーム住宅ローン控除のよくある質問

リフォームの住宅ローン控除について、ご相談者様からよくいただく疑問点をまとめました。

税金の制度は専門用語が多くて難しく感じますが、あらかじめよくある質問とその明確な答えを知っておけば、いざというときに慌てて失敗するリスクを減らせます。

これまで解説してきた必須条件や、2026年の税制改正のポイント、他の減税制度との違いなどのおさらいとして、ご自身の状況と照らし合わせながら最終確認をしてくださいね。

リフォームで住宅ローン控除は使えるの?条件は?

一定の基準を満たすリフォームであれば、住宅ローン控除を使えます。

主な条件は、リフォーム費用が100万円を超えること、改修後の床面積が50㎡以上あること、返済期間10年以上のローンを組むことの3つです。

住宅ローン控除とリフォーム減税は併用できる?

原則として、同じリフォーム工事箇所に対して住宅ローン控除とリフォーム減税(リフォーム促進税制)を併用することはできません。

どちらか一方の、ご自身にとって手元に戻る金額が大きくなる制度を選んでください。

増改築等工事証明書はどこでもらえるの?

役所や税務署ではもらえません。

リフォーム工事をおこなった施工会社の建築士や、指定確認検査機関などに依頼して発行してもらいます。

数万円の発行費用と数週間の日数がかかるため、工事前に依頼してくださいね。

2026年以降の税制改正で減税額は減るの?

2026年の税制改正により、省エネ基準を満たさない住宅は原則対象外となるため減税を受けられなくなるリスクがあります。

一方で、子育て世帯や若者夫婦であれば借入限度額が上乗せされ、より多くの税金が戻りますよ。

CEO 城土建設業界30年のCEO

よくある勘違いが「リフォームは対象外」という思い込みです。国も中古住宅の活用を推進しているので、要件さえ満たせばしっかり優遇されますよ!

リフォーム住宅ローン控除の相談

リフォームの住宅ローン控除をもれなく利用して税金を取り戻すためには、ご自身の判断だけで進めず、まずはリフォーム会社の専門家に相談してください。

2026年の税制改正による最新ルールの変更や、他の減税制度との併用ルールなど、条件が非常に複雑だからですね。

実際に「増改築等工事証明書」の手配が遅れて減税を受けられなかった失敗例を現場で何度も見てきました。

数十万円規模でもらえるはずだったお金を失わないために、以下の重要なポイントをおさらいして、今すぐリフォーム会社への相談を進めてください。

- リフォーム工事でも条件を満たせば住宅ローン控除で税金が手元に戻ってくる

- 工事費用100万円超、床面積50㎡以上、借入期間10年以上が必須条件になる

- 2026年改正で制度は2030年まで延長され、子育て世帯は借入限度額が優遇される

- 省エネ基準を満たさない古い住宅は、控除の対象外になるリスクが高いので注意する

- 住宅ローン控除とリフォーム促進税制は、原則として同じ工事箇所で併用できない

- 借入期間10年以上なら住宅ローン控除、10年未満や現金払いなら促進税制を選ぶ

- 初年度の確定申告は、工事完了翌年の3月15日までに必ずご自身で手続きをおこなう

- 2年目以降の手続きは、お勤め先の会社の年末調整だけで簡単に完了させることができる

- 増改築等工事証明書は、工事が始まる前にリフォーム会社の担当者へ依頼して手配する

- 契約を結ぶ前に、プロに減税額のシミュレーションを作成してもらい一番お得な制度を選ぶ

CEO 城土建設業界30年のCEO

「この工事は控除対象になる?」と疑問に思ったら、迷わず専門家に聞くのが一番です。お客様の状況に合わせた一番お得なプランを提案してもらえますよ!

リフォームで後悔しないためには、

工事内容だけでなく「見積もり金額が適正かどうか」

を確認することが大切です。

記事を読んでも

「結局いくらかかるのか分からない」

「この金額が高いのか安いのか判断できない」

という方は、

複数のリフォーム会社から見積もりを取り、

費用を比較しておくのがおすすめです。

リショップナビなら、

キッチン・浴室・トイレなどの水回りはもちろん、

外壁・屋根・外構まで幅広いリフォーム会社を

無料で比較できます。

「できるだけ安くしたい」

「信頼できる会社に頼みたい」

「まず相場だけ知りたい」という方は、

無料見積もりで費用感を確認してみましょう。

\水回りから外構まで、無料でリフォーム見積もりを比較/

※見積もりには、リフォーム内容・建物情報・連絡先などの入力が必要です。

※紹介可能な会社は地域や工事内容によって異なります。

※見積もり後に必ず契約する必要はありません。

住宅会社を無料で比較

予算・間取り・土地探し・会社選びの悩みを整理して、

理想の住まいに合う住宅会社探しをサポート。

比較ページを先にチェック

※相談したからといって契約する必要はありません

コメント