家づくりの資金計画で失敗しないために

家づくりのお役立ち情報満載「家づくりの知恵袋」

家づくりのいろはを知るなら家づくりの知恵袋から。家づくりの知恵袋には、家づくりの流れから間取り、資金計画、税金の知識まで、ノウハウが満載です。

もっと具体的に知りたいことがあるという方は、都道府県名の厳選工務店までお気軽にお問い合わせ下さい。

家づくりの資金計画Part2

まず、住宅を建てる時につまずきがちなのが「資金計画」です。専門的な用語を理解するだけでも挫折してしまう方が多いようです。そこで、頻繁にでてくる用語について簡単に説明致します。

●自己資金…住宅を建てる為に用意できる「現金」です。自分の預貯金や両親からの援助金などがこれにあたります。

●年収…源泉徴収などの載っている税込の給与額です。

●金利…「住宅ローン」を借りる時に設定される利息のことです。

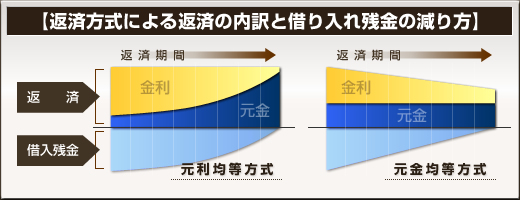

●元利均等金利返済…総返済元金額と全ての金利分の金額を合わせて返済年数で平均的にならして返済する方法です。メリットは毎月の返済が一定になること。デメリットは元金均等返済に比べて全体の返済額が増えてしまうことです。現在、ほとんどの方はこちらを利用されています。

●元金均等金利返済…元金額を均等に割って、そこに元金残高の利息をプラスして返済する方法です。メリットは元利均等返済よりも元金の減り方が多いので利息分が少なくてすむこと。デメリットは払いはじめの支払額が元利均等方式に比べて多くなってしまうことです。返済額に余裕のある方はこちらのほうがお得かもしれません。

●月々返済額…毎月支払う返済額のことです。

●ボーナス返済額…年2回、ボーナス時に支払う返済額のことです。ボーナス返済がある月は月々返済額+ボーナス返済額の支払いとなります。

●固定金利型住宅ローン…借入の申込みをした時点での金利が一定期間(短期固定型の場合)もしくは全期間、返済に適用される金利方式です。金利が一定なので毎月の返済額も一定になります。メリットは毎月の返済額が一定なのでライフプランが立てやすいこと。デメリットは返済途中で市場金利が下がっても支払額が減らないこと。全期間固定金利は変動金利に比べ数%高く設定されています。フラット35などがこのタイプの住宅ローンです。

●変動金利型住宅ローン…市場に合わせて半年ごとの金利見直しをしていく金利方式です。返済額の見直しは5年ごと、返済額の上昇は1.25倍まで、というルールがあります。景気に合わせて金利がかわりますので、金利が下がった場合は返済額も減ります。逆に金利が上がった場合は返済額も増えます。メリットは全期間固定金利に比べて金利が低いこと。デメリットは金利が1.25倍以上あがった場合に返済利息分が持ち越しされてしまい、返済期間がのびてしまうこと。金融機関の住宅ローンの基本になっています。ただし、近年は銀行などの一般金融機関も長期の固定金利型住宅ローンを取り扱いしています。

<住宅の間取り 資金計画について>

1.自己資金…預貯金の中から余裕をみて算出しましょう。

2.住宅ローン…基本的には「家の相談(見積り)が出てから借入の相談に行く」ではなく「借入額(支払い額)を出してから家の相談をする」の方が安全な方法です。

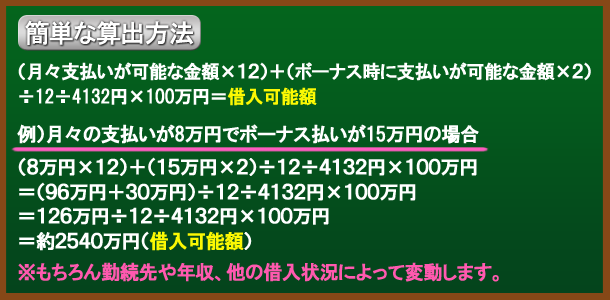

※借入額を算出するには

1.銀行などの金融機関に相談する…この場合、住宅ローンの専門部署(ローンセンターなど)に相談に行くことを強くお勧め致します。

2.建築会社に相談する…担当者にもよりますが、短時間でおおよその借入額と可能な建物を提示してくれますので効率的で良いと思われます。

3.銀行などのサイトのローンシュミレーターを利用する…あまり精度が良くないのでお勧めしません。

家づくりの知って得する情報を小冊子でお届けします! 家づくりの疑問、難問、プロがしっかりお答えします!

「家づくりの小冊子」 匿名で出来る家づくりの質問掲示板「住まいのQ&A」